Ekonominė analizė: Baltijos šalys iki 2008 metų

Tema: Ekonomika

Terminas anglų kalba: Baltic States Economic Review 2008

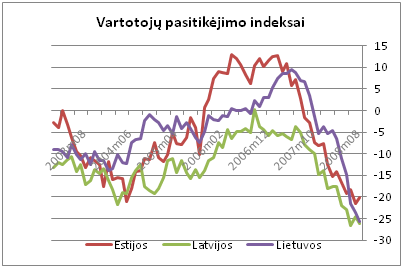

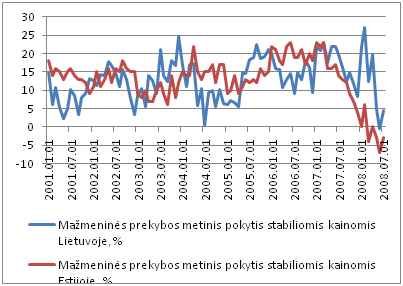

Baltijos šalys, ilgą laiką Europoje buvo labiausiai augančios ekonomikos, paskutiniu metu palūžo. Tiek Lietuva, tiek Estija, tiek Latvija susiduria su rimtomis problemomis. Kol kas geriausiai tarp šių trijų valstybių atrodo Lietuvos ūkis, o Estijos ir Latvijos ūkiai šiuo metu išgyvena sunkiausią – staigaus smukimo periodą. Tą signalizuoja praktiškai visi ekonominiai indikatoriai. Visų trijų Baltijos valstybių vartotojų pasitikėjimo indeksai pasiekę žemumas, mažmeninės prekybos augimas praktiškai sustojo, o Estijoje ir Latvijoje realiomis kainomis mažmeninės prekybos apimtys netgi mažėja.

Tiek vartotojų pasitikėjimas, tiek mažmeninė prekyba atspindi tikrąją situaciją, nes buvęs augimas buvo labai stipriai įtakojamas vartojimo didėjimo, kurį lėmė tiek spartus darbo užmokesčio augimas, tiek dideliais mastais skolinami pinigai. Taigi vartojimui pradėjus mažėti, tai gan greitai pajunta ir kiti ekonomikos sektoriai.

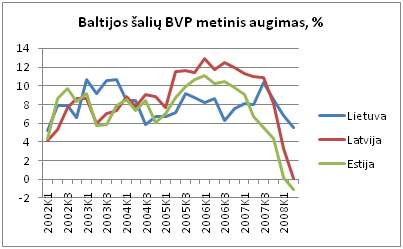

Šį vartojimo lėtėjimą staigiai pajuto ir visos Baltijos šalių ekonomikos. Estijos BVP pirmą ketvirtį lyginant su ankstesniu ketvirčiu krito 0,5 proc., o antrąjį ketvirtį lyginant su pirmuoju krito dar 0,8 proc. Tai jau yra recesija. Latvija taipogi ne ką geresnėje padėtyje. Tik Lietuvos BVP didėjimas antrąjį ketvirtį lyginant su tuo pačiu periodu praėjusiais metais atrodė palyginti neblogai ir viršijo 5 proc., tačiau lėtėjimas irgi akivaizdžiai jaučiamas. Realiai, jau nebekalbame ar nusileidimas bus kietas ar minkštas. Nusileidimas kietas. Tačiau ilgalaikiu požiūriu, tai lems greitesnį susibalansavimą ir turėtų padėti greičiau spręsti ilgalaikes problemas.

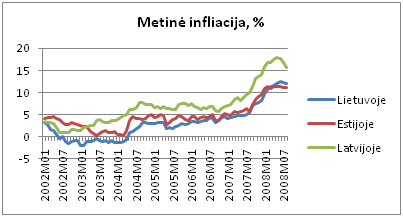

Viena šių problemų yra aukšta infliacija, kurią be globalių naftos ir maisto brangimo tendencijų dar paskatino ir vietinis vartojimo bumas. Veikiama šių dviejų impulsų infliacija šoktelėjo į dviejų skaitmenų lygį. Tačiau šiuo metu infliaciją jau veikia atvirkštiniai faktoriai: lėtėjantis vartojimas, smunkančios naftos ir maisto kainos turėtų paveikti infliaciją mažėjimo linkme, ką paskutiniai duomenys ir signalizuoja – visų trijų valstybių vartotojų kainų indeksas pastaruosius du mėnesius tik mažėjo, ir ši tendencija turėtų išsilaikyti, jei tam nesukliudys globalūs veiksniai.

Trumpalaikės įtakos infliacijos mažėjimui taip pat turės sąnaudų didėjimas, kuris lėtins šį procesą, tačiau šis faktorius ilgalaikės įtakos neturės, jei naftos kainos toliau koreguosis mažėjimo linkme. Stipresnį ir negatyvesnį poveikį turėtų Ignalinos atominės elektrinės uždarymas, kuri turėtų būti uždaryta 2009 metų pabaigoje. Tačiau nepaisant tvirtų pareiškimų, elektrinės uždarymo klausimas pastaruoju metu nėra toks užtikrintas dėl konfliktų su Rusija kylančios energetinės nepriklausomybės grėsmės, tad kol kas šis klausimas išlieka vienas svarbesnių politinėje arenoje.

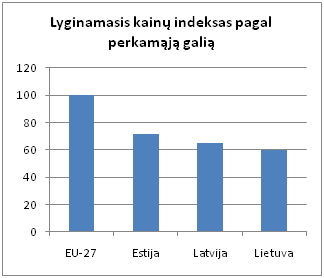

Vis tik reikia nepamiršti pagrindinio veiksnio infliacijai – t.y. kainų lygio, kuris vis dar gerokai žemesnis nei ES vidurkis. Kadangi Baltijos šalių valiutos yra tvirtai susietos su euru, tai valiutos kursas gali koreguotis tik per produktų kainas, taigi buvus labai žemam kainų lygiui Baltijos regione, jis neišvengiamai artėjo prie Europos vidurkio, nes nebūnant jokių prekybos apribojimų, kainos skirtinguose regionuose taip stipriai skirtis labai ilgą negali. Kainos neprivalo būti vienodos, tačiau tokie ryškūs skirtumai integruojantis ūkiams turėtų silpnėti.

Pavyzdžiui, Lenkijoje per pastaruosius ketverius metus valiuta per metus vidutiniškai sustiprėdavo po 6 proc., taigi kainų lygis ten koregavosi ne tik per infliaciją, bet ir per valiutų kursą, kai tuo tarpu Baltijos šalyse esant tvirtam valiutų kursui tokios galimybės nebuvo ir realus valiutų kursas reguliuojasi tik per kintančias kainas. Taigi artimiausiu kelerius metus Baltijos šalių infliacija ir toliau turėtų išlikti didesnė nei euro zonoje, tačiau kainų didėjimo tempas turėtų normalizuotis.

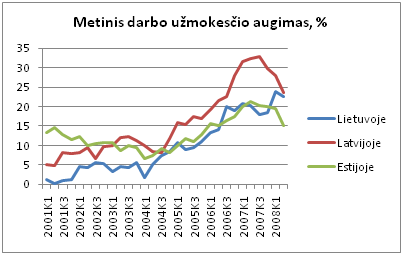

Tuo tarpu kitas reikšmingas ūkio į ES integravimosi padarinys yra darbo užmokesčio pokyčiai. Atsiradus galimybei laisvai judėti darbo jėgai, reikšminga dalis darbingo amžiaus žmonių emigravo į kitas šalis, kur darbo užmokestis kelerius kartus didesnis. Konkurencija tarptautinėje darbo rinkoje neišvengiamai sustiprino ir vidaus darbo rinkos konkurenciją, kas savo ruožtu paskatino itin spartų darbo užmokesčio augimą.

Ir nors per pastaruosius ketverius metus darbo užmokestis nominaliai išaugo beveik dvigubai, palyginus su ES vidurkiu, Baltijos šalių lygis sudaro ne daugiau nei trečdalį ES vidutinio darbo užmokesčio lygio. Nors trumpu (1-2 metų) laikotarpiu darbo užmokesčio augimą pristabdys lėtėjanti ekonomika ir grįžtantys emigrantai, ilgesniu laikotarpiu tarptautinė konkurencija ir toliau turėtų spausti Lietuvos darbdavius kelti darbo užmokestį.

Kainų lygio ir darbo užmokesčio didėjimas esant stabiliam valiutų santykiui daro didžiulį spaudimą Baltijos šalių verslui, kurio konkurencingumas tokiu atveju sparčiai silpnėja. Ženkliausiai tai gali pajusti pramonės sektorius, kuris labiausiai susiduria su tiesiogine tarptautine konkurencija, nes pramonės produkcija lengvai gali būti tiek eksportuota, tiek importuota. Pramonės sektorius turi didžiausią įtaką prekybos balansui, kuris savo ruožtu pagrindinė einamosios sąskaitos balanso sudedamoji dalis. Visų trijų šalių einamosios sąskaitos balansas yra deficitinis, o ilgesniu laikotarpiu tai nieko gero nežadantis indikatorius, nes ūkis negali amžinai gyventi didindamas bendrąją skolą.

Lietuvos ūkio struktūra nebuvo itin palanki jau kaip Sovietų sąjungos palikimas, mat čia daugiausia buvo vystoma žemės ūkis ir lengvoji pramonė. Namų apyvokos daiktų pramonė patyrė visišką fiasko susidūrusi su Azijos gamintojų konkurencija. Panašus likimas ištiko ir nemažai elektronikos bendrovių. Faktiškai šiuo metu nėra susikūrusios nei vienos stiprios pramonės sektoriaus šakos, kuri turėtų stiprias pozicijas ir jas toliau stiprintų eksporto rinkose. Nėra susikūrusio nei vieno stipraus prekinio ženklo, kuris galėtų signalizuoti geras perspektyvas. Toliau besivystantis paslaugų sektorius turėtų bent iš dalies kompensuoti pramonės silpnumą, kas padės balansuoti šalies ekonomiką.

Ilgesniu laikotarpiu pramonė jaus tik stiprėjantį tarptautinės konkurencijos spaudimą, kuriam padėti daugiausia galės arba produktyvumo didėjimas, arba investicinės aplinkos gerėjimas. Produktyvumą ilgainiui turėtų auginti iš Vakarų Europos perimamos žinios, darbo metodai, didinama kvalifikacija, taip pat investicijos į geresnes darbo priemones. Tuo tarpu investicinė aplinka yra stipriai priklausoma nuo įstatyminės aplinkos, mokesčių sistemos, skaidrumo. Šiuo požiūriu geriausiai iš trijų Baltijos šalių atrodo Estija.

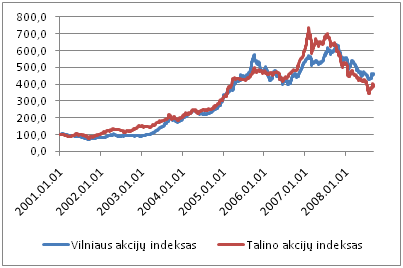

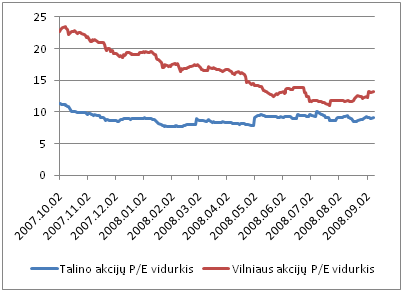

Akcijų kursai į pastarąjį ekonomikos lėtėjimą sureagavo ganėtinai stipriai, ypač Estijos, kur indeksas nuo piko prarado bemaž pusę vertės. Tuo tarpu abiejose valstybėse (Latvijoje akcijų rinka silpnai išsivysčiusi) labiausia nukentėjo su vartojimu susijusių bendrovių akcijos, taipogi finansų, nekilnojamojo turto ir statybų sektoriai.

Stipri korekcija gerokai atpigino daugelį bendrovių, kurių dalis galėjo būti ir nepelnytai nuvertintų, kas investuotojams sukuria papildomų galimybių. Prie akcijų korekcijos nemažai prisidėjo ir globalios kredito krizės padariniai, mat bendrovėms smarkiai pabrango skolinimosi sąnaudos, tad išlošė kompanijos turinčios mažiau skolų.

Kadangi rinkos kritimas buvo įtakotas tiek išorinių, tiek vidinių veiksnių, rinkos krypties pakeitimas taipogi priklausys nuo šių dviejų. Ekonomikos gyvybingumas – vidiniai veiksniai, turėti suteikti teigiamą impulsą iš karto kai pasireikš ūkio stabilizavimosi signalai. O globalių rinkų dinamika taip pat turi poveikį Baltijos šalių rinkoms, tad išnykus įtampai kredito rinkose, situacija Baltijos akcijų rinkose turėtų skatinti geresnius sentimentus, o tai priklausys nuo tolesnės įvykių eigos JAV ir Vakarų Europos rinkose.

Patiko informacija?

Pasidalink nuoroda su draugais ir kolegomis! Kelkime lietuvių finansinį raštingumą kartu!

Rekomenduojame

Taip pat skaitykite:

Mums įdomi Jūsų nuomonė!

Naujausios forumo žinutės

Tame yra tiesios. Bet turbūt per daug laisvės irgi nėra labai gerai :)

finansinė laisvė reiškia būti be finansų

Turbūt svarbu, kad viskas būtų subalansuota asmeninių finansų valdyme: pernelyg didelis taupymas sukelia nepatogumų, tačiau per didelis išlaidavimas, ...

Tik kad tokį galima ir pamesti...

Pastaraisiais metais būsto rinka tikrai buvo apstojusi: sumažėjo pirkėjų aktyvumas, vystytojai savo ruožtu sulėtino projektų vystymą, atidėjo kai kuri...

Nauji straipsniai

Populiariausia

- Investicijos į papuošalus

- Atlyginimo skaičiuoklė

- PVM skaičiuoklė

- "Investuotojo išpažintis"

- Būsto paskolos skaičiuoklė

- Finansinės konsultacijos

------------------------------------------------------------

© FINANSISTAS.net - visos teisės saugomos. Griežtai draudžiama kopijuoti ar platinti čia esančią informaciją.

Svetainėje esanti informacija yra tik informacinio pobūdžio. Susipažinkite:

Privatumo politika ir atsakomybės ribojimas | Reklama

|

FINANSISTAS.net - Jūsų finansų bei investavimo pagalbininkas. Čia rasite: - Investavimo pamokas ir patarimus. - Finansų analizės pradmenis ir skaičiuokles. - Finansinės konsultacijos |

|