Ekonominė analizė: JAV iki 2008 metų

Tema: Ekonomika

Terminas anglų kalba: Economic Review: USA 2008

JAV ekonomika – visų dabartinių pasaulio ekonomikos problemų lopšys, išklibinęs globalias finansų rinkas. Pastaruoju metu kalboms apie netvirtus JAV ekonomikos pagrindus buvo skiriama itin daug dėmesio, tačiau klausimas, ar viskas iš ties taip baisu kaip piešiama?

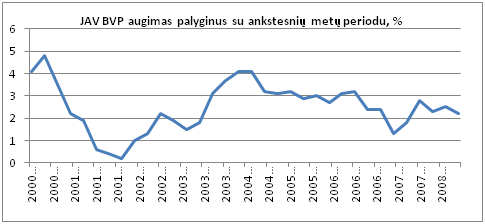

Pagal ekonomikos augimą bent jau kol kas JAV ūkis atrodo visai neblogai (žiūrėti grafiką JAV BVP augimas) palyginus su ankstesniais ekonomikos neramumais, atsiradusiais kapitalo rinkų krizės – „.com“ burbulo sprogimo metu (2001 m.), kuomet augimas praktiškai buvo sustojęs.

Lyginant BVP ketvirčio kitimą su ankstesniu ketvirčiu matyti, jog paskutiniai du ketvirčiai buvo sėkmingi – nors ir dideliu augimu nepasižymėjo, tačiau kitimas buvo teigiamas. Neigiamas pastaruoju metu buvo tik 2007 metų paskutinysis ketvirtis, kuris lyginant su ankstesniu ketvirčiu smuktelėjo 0,2 proc., kas yra pakankamai nežymus smuktelėjimas. Dar anksti užtikrintai pareikšti, kad JAV sėkmingai išvengė recesijos, tačiau rodikliai kol kas tikrai palankūs, ir jei situacija finansų rinkose stipriai nepablogės, tuomet tikėtina, jog recesija teliks nublankęs grasinimas, nors dar nesenai buvo beveik neabejojama, jog JAV ekonomika recesijos nebeišvengs.

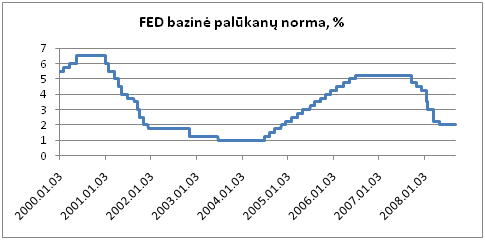

Klausimas, kas tokio įvyko, kad viskas pasisuko teigiama linkme? Aišku, kad neabejotinai prie to daugiausia prisidėjo FED vykdoma ryžtinga politika. Jau išryškėjus pirmiesiems pavojaus signalams FED ėmėsi ryžtingų veiksmų mažinant bazinę palūkanų normą, kuri nuo 5,25 proc. iki 2,0 proc. buvo sumažinti per beveik 7 mėnesius. Palūkanų normos – vienas svarbiausių veiksnių ekonomikoje, įtakojantis tiek investicijas, tiek skolinimąsi, tiek vartojimą, tiek finansų rinkas tiesiogiai, tad nenuostabu, jog tai turėjo tokį didelį poveikį. FED darbavosi ne vien palūkanomis, bet ir papildomomis išlaidomis, mokesčių lengvatomis, pagrindinių skolintojų su užstatais „Fannie Mae“ ir „Freddie Mac“, bei kitų finansinių institucijų gelbėjimų. Šie veiksmai itin stipriai prisidėjo prie finansų rinkų stabilumo didinimo. Nepaisant to, jog įtampa kredito rinkose išliko, tai tik šešėlis, to kas būtų kilę bankrutavus keletui stambiausio masto finansinių institucijų. Žinoma, tas gelbėjimas JAV vyriausybei atsiėjo labai brangiai, o net ir JAV rezervai nėra begaliniai.

Nepaisant to, kad kol kas situacija JAV atrodo pakankamai švelniai, tačiau viskas išties gali dar pasisukti neigiama linkme. Šiuo metu tai labiausiai priklausytų nuo keleto vietinių bei globalių faktorių: nekilnojamojo turto JAV kainų, situacijos kredito rinkose ir naftos kainų.

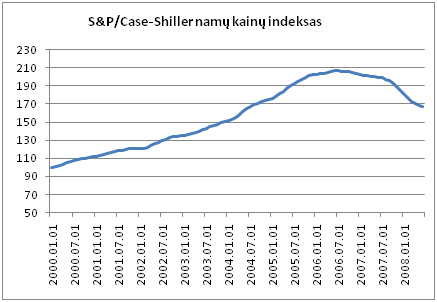

Nekilnojamojo turto rinkos kritimas buvo pirmasis signalas, vėliau per struktūrizuotus skolos vertybinius popierius paveikęs ir finansų sektorių. Jau pat nekilnojamojo turto ir akcijų rinkų stiprus kritimas gali būti tiesiogiai pavojingas ekonomikai. Jei investavimas yra itin paplitęs, o rinkoms kilus dalis uždirbtų iš prieaugio lėšų išleidžiama vartojimui, tai rinkoms nukritus ši grandis nutrūksta ir smarkiai mažėja vartojimas, kas savo ruožtu paveikia ir kitus sektorius. Panaši situacija ir su nekilnojamuoju turtu, kur padidėjus turto vertei imamos vis naujos paskolos, o gaunami papildomi pinigai taip pat išleidžiami vartojimui. Žinoma, labai ilgai taip tęstis negali.

Tačiau JAV ne mažiau svarbus buvo ir netiesioginis nekilnojamojo turto rinkos poveikis – pradėjus kristi nekilnojamojo turto kainoms buvo pažeistas struktūrizuotų kredito produktų užstato patikimumas. Patikimumas finansų rinkose itin svarbus norint užtikrinti stabilumą, nes sumažėjus patikimumui, smarkiai brangsta skolinimosi sąnaudos, o tai savo ruožtu kelia pavojų turinčioms daugiau skolų bendrovėms. Daugėjant tokių bendrovių stabilumas dar labiau mažėja, nes atsiranda didesnė bankrotų tikimybė. Taigi, kad būtų nuraminta situacija kredito rinkose, reikia rinkoms užtikrinti stabilumą, o tai yra neįmanoma kol turto nurašymų banga nesibaigia. Kad ji baigtųsi pirmiausia turėtų baigtis kritimas nekilnojamojo turto rinkoje, kur viskas ir prasidėjo, jei per tą laiką nuostolių ir nurašymų šleifas nenusikels į kitas išvestines priemones ir kitus sektorius.

Tačiau nekilnojamojo turto rinkoje kol kas ypatingai gerų ženklų nesimato. Galbūt būtų galima pasakyti, kad kainų kritimas prarado pagreitį ir lėtina tempą, tačiau rinkų atsigavimą įžvelgti dar nėra pagrindo, nors tą skatinančių veiksnių yra. Pirmiausia tai tos pačios mažos palūkanos, nes palūkanų normos irgi turi didžiulę įtaką nekilnojamojo turto kainoms kaip ir visoms kitoms turto klasėms – kuo mažesnės palūkanos, tuo didesnis impulsas kainų augimui, tačiau žinoma staigiai įsibėgėjusių nekilnojamojo turto kainų sustabdyti neįmanoma, nes ši rinka itin inertiška. Be mažų palūkanų nekilnojamojo turto rinkai gelbėja dar ir infliacija, kuri jau viršijo 5 proc., kadangi esant žymiai infliacijai realiosios turto kainos krenta greičiau nei nominaliosios, o teigiamas poveikis yra tas, kad rinkos turi priklausomybę nuo nominaliųjų kainų, kurios tokių atveju turės tendenciją kristi mažiau nei realiosios, kol kainos pasieks tikrąją vertę.

Taigi JAV turi galimybių įveikti nekilnojamojo turto ir kredito rinkų krizę. Jei tai neįvyktų, lauktų prastokas scenarijus, tačiau įveikus šias problemas ir išvengus recesijos bus susidurta su kita problema – infliacija (ir naftos kainomis). Įveikus recesiją JAV ekonomika atsidurtų irgi ne itin patogioje padėtyje: FED ginklų arsenalas jau beveik išnaudotas, ekonomika dar pakankamai trapi, o įsibėgėjanti infliacija, daro spaudimą iš kitos pusės. Tiesa vadinamoji pagrindinė infliacija („core inflation“) yra gerokai mažesnė ir tesiekia apie pusę bendros infliacijos, tačiau šiai sukilusiai bendrai infliacijai išsilaikius ilgiau, kainų augimas išplistų ir į kitų pagrindinių produktų kainas. O ar dabartinė infliacija išsilaikys itin priklauso nuo naftos ir maisto produktų kainų, kurios tiesiogiai ar netiesiogiai turėjo poveikį daugeliui sektorių. Daugiausia įtakos turi naftos kainos, kurios iš dalies įtakoja ir maisto kainas, ir visų kitų energetinių išteklių kainas. Jei infliacija išliks pernelyg aukšta, tuomet FED neišvengiamai turės griežtinti savo politiką ir greičiausiai vėl pradėti didinti palūkanų normas, kas greičiausiai pagal anksčiau nagrinėtą scenarijų vestų prie vidutinio laikotarpio stagnacijos.

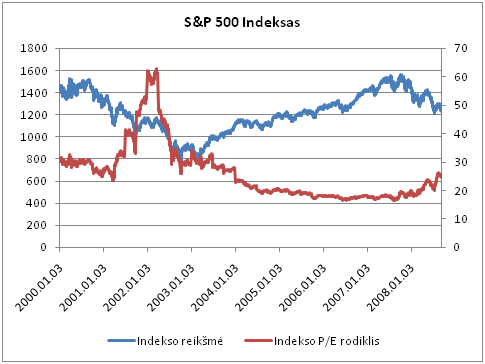

Finansinis šokas iš kredito rinkų perėjo ir į kapitalo rinkas – JAV akcijų indeksai jau kuris laikas ženkliai krenta. Tiesa, rinkos krachu kol kas to nepavadinsi, S&P – pagrindinis JAV akcijų indeksas nuo aukščiausio taško krito gan ženklai. Tiesa, žiūrint pavyzdžiui Europos investuotojų atžvilgiu jų investicijos JAV doleriais nuvertėjo labiau, dėl JAV dolerio silpnėjimo euro atžvilgiu.

Akcijų rinkoms smunkant paprastai mažėja ir įmonių P/E rodiklis, tačiau žvelgiant į S&P indekso P/E vidurkį matyti kiek kitokia situacija – įmonių P/E vidurkis pastaruoju metu didėjo, tačiau didėjimas daugiausia įtakotas buvo stambių, reikia tikėtis vienkartinių, turto nurašymų, lėmusiu daugelio bankų ir kitų įstaigų patirtus nuostolius.

Tolesnis rinkų judėjimas priklausys nuo tų pačių veiksnių, nuo kurių ir prasidėjo: kredito rinkų krizės, nekilnojamojo turto rinkos ir tų pačių naftos kainų, nes visi šie veiksniai kartu daro esminę įtaką vienas kitam ir bendram ekonomikos judėjimui į priekį. Esant šiems veiksniams palankesniems, tikėtinas greitesnis rinkų atsigavimas, tačiau jei naftos kainos neleis sumažėti infliacijai, o nekilnojamojo turto rinkos kritimas tęsis dar ilgai – tokiu atveju JAV akcijoms dar laukia nelengvas metas.

Patiko informacija?

Pasidalink nuoroda su draugais ir kolegomis! Kelkime lietuvių finansinį raštingumą kartu!

Rekomenduojame

Taip pat skaitykite:

Mums įdomi Jūsų nuomonė!

Naujausios forumo žinutės

Tame yra tiesios. Bet turbūt per daug laisvės irgi nėra labai gerai :)

finansinė laisvė reiškia būti be finansų

Turbūt svarbu, kad viskas būtų subalansuota asmeninių finansų valdyme: pernelyg didelis taupymas sukelia nepatogumų, tačiau per didelis išlaidavimas, ...

Tik kad tokį galima ir pamesti...

Pastaraisiais metais būsto rinka tikrai buvo apstojusi: sumažėjo pirkėjų aktyvumas, vystytojai savo ruožtu sulėtino projektų vystymą, atidėjo kai kuri...

Nauji straipsniai

Populiariausia

- Investicijos į papuošalus

- Atlyginimo skaičiuoklė

- PVM skaičiuoklė

- "Investuotojo išpažintis"

- Būsto paskolos skaičiuoklė

- Finansinės konsultacijos

------------------------------------------------------------

© FINANSISTAS.net - visos teisės saugomos. Griežtai draudžiama kopijuoti ar platinti čia esančią informaciją.

Svetainėje esanti informacija yra tik informacinio pobūdžio. Susipažinkite:

Privatumo politika ir atsakomybės ribojimas | Reklama

|

FINANSISTAS.net - Jūsų finansų bei investavimo pagalbininkas. Čia rasite: - Investavimo pamokas ir patarimus. - Finansų analizės pradmenis ir skaičiuokles. - Finansinės konsultacijos |

|