Rokas_Lukosius 2016-12-01 17:14:01

Laukiame komentarų!

Tema: Finansų rinkos

Terminas anglų kalba: Net Salary

Atlyginimas į rankas / Neto atlyginimas / Alga į rankas / Darbo užmokestis į rankas

Trumpai

'Atlyginimas į rankas‘, arba 'alga į rankas‘ – taip „liaudiškai“ vadinamas 'neto darbo užmokestis‘, kuris yra darbuotojo realiai gaunamas atlyginimas už darbą, jau atskaičius visus susijusius mokesčius. Pats pavadinimas atsirado dar tais laikais, kuomet darbuotojai užmokestį gaudavo materialiais pinigais, ir galima sakyti, paimdavo į rankas (paskui jau kas į kišenę, kas į rankinę...). Šiais laikais kasmėnesinis atlyginimas grynaisiais pinigais išmokamas palyginti retai, o dažniausiai jis vienu arba dviem mokėjimais pervedamas į nurodytą darbuotojo banko sąskaitą.

Plačiau

Klasifikuojant darbo užmokestį, galima remtis tokia schema:

Visos įmonės sąnaudos, susijusios su darbuotojo atlyginimu (neįskaitant darbo vietos išlaikymo, ir papildomų motyvacijos priemonių), iš jų atimant:

- VSD („Sodros“) mokestį

- Įmoka į Garantinį fondą

= Atlyginimas ant popieriaus (‘bruto atlyginimas’) - darbo sutartyje įrašyta suma plius priedai, jei dėl tokių sutarta. Iš jo atimant:

- GPM (gyventojų pajamų mokestį)

- PSD (privalomas sveikatos draudimas)

- Pensijų („Sodros“ kita dalis) mokestį

= Atlyginimas į rankas (neto atlyginimas).

Kuo skiriasi 'bruto atlyginimas‘ („ant popieriaus“) ir 'neto atlyginimas‘ („atlyginimas į rankas)?

Šie atlyginimai skirsis darbuotojo sumokamais mokesčiais: gyventojų pajamų mokesčiu (15%), PSD mokesčiu (6%) bei pensijų ir socialinio draudimo mokesčiu (3%).

Mokesčiai susiję su darbuotojo atlyginimu pagal darbo sutartį, skirstomi į du tipus:

1. Darbuotojo mokesčiai (2018): Mokesčiai, nuskaičiuojami nuo darbuotojo atlyginimo „ant popieriaus“ (tai sutartyje nurodytas atlyginimas kartu su priedais). Tai:

2. Darbdavio mokesčiai (2018): papildomai priskaičiuojami prie darbuotojo atlyginimo „ant popieriaus“ (tai sutartyje nurodytas atlyginimas kartu su priedais). Tai:

* Mokesčių tarifų dydžiai paremti 2018 metų duomenimis.

Techniškai, tiek pirmuosius, tiek ir antruosius mokesčius moka darbdavys, o žvelgiant ilguoju laikotarpiu – abu moka dirbantysis. Vis tik, toks paskirstymas turi efektą vykdant mokesčių pokyčius: jei sutartinis atlyginimas „ant popieriaus“ nesikeičia, keičiantis darbuotojo mokesčių tarifams – keisis ir jo gaunamas 'neto atlyginimas‘.

Aktualius (2019) mokesčius rasite čia: pajamų mokestis.

Jei norite paskaičiuoti konkretaus darbo užmokesčio į rankas dydį, pasinaudokite: ATLYGINIMO SKAIČIUOKLE.

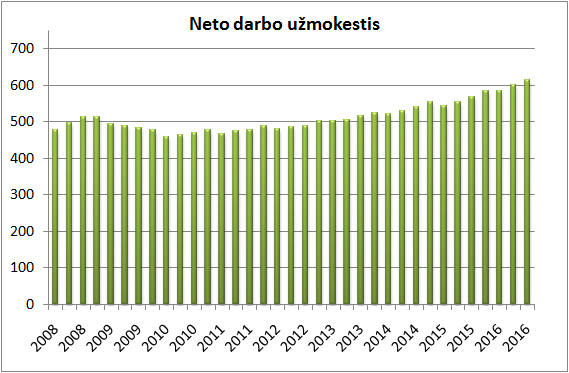

* Šaltinis: Statistikos departamentas.

Realusis darbo užmokestis

Realusis darbo užmokestis, tai nėra tas pats kas atlyginimas į rankas. Tai lyginamasis ekonominis rodiklis, kuris rodo kiek asmuo gali įsigyti prekių bei paslaugų už gaunamą atlyginimą įvertinus pinigų perkamosios galios pokyčius.

Patiko informacija?

Pasidalink nuoroda su draugais ir kolegomis! Kelkime lietuvių finansinį raštingumą kartu!

Laukiame komentarų!

Tame yra tiesios. Bet turbūt per daug laisvės irgi nėra labai gerai :)

finansinė laisvė reiškia būti be finansų

Turbūt svarbu, kad viskas būtų subalansuota asmeninių finansų valdyme: pernelyg didelis taupymas sukelia nepatogumų, tačiau per didelis išlaidavimas, ...

Tik kad tokį galima ir pamesti...

Pastaraisiais metais būsto rinka tikrai buvo apstojusi: sumažėjo pirkėjų aktyvumas, vystytojai savo ruožtu sulėtino projektų vystymą, atidėjo kai kuri...

------------------------------------------------------------

© FINANSISTAS.net - visos teisės saugomos. Griežtai draudžiama kopijuoti ar platinti čia esančią informaciją.

Svetainėje esanti informacija yra tik informacinio pobūdžio. Susipažinkite:

Privatumo politika ir atsakomybės ribojimas | Reklama

|

FINANSISTAS.net - Jūsų finansų bei investavimo pagalbininkas. Čia rasite: - Investavimo pamokas ir patarimus. - Finansų analizės pradmenis ir skaičiuokles. - Finansinės konsultacijos |

|